Co chcesz wiedzieć?

Rada UE ostatecznie zatwierdziła dyrektywę o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD).

Przedsiębiorstwa będą musiały informować o tym, jak ich model biznesowy wpływa na ich zrównoważoność, i jak zewnętrzne czynniki zrównoważonego rozwoju (takie jak zmiana klimatu lub prawa człowieka) wpływają na ich działalność. Dzięki tym informacjom inwestorzy i inne zainteresowane strony będą mogli podejmować świadome decyzje w kwestiach zrównoważonego rozwoju.

Nowy akt zmienia dyrektywę z 2014 r. o sprawozdawczości niefinansowej (NFRD) i wzmacnia obowiązujące w tym zakresie przepisy, które nie odpowiadają już wymogom przechodzenia UE w stronę gospodarki zrównoważonej.

Nowe zasady sprawozdawczości dla przedsiębiorstw

Nowy akt wprowadza bardziej szczegółowe wymogi sprawozdawcze i zobowiązuje duże przedsiębiorstwa do publikowania informacji o kwestiach zrównoważonego rozwoju, takich jak prawa środowiskowe, prawa społeczne, prawa człowieka i czynniki z zakresu ładu korporacyjnego.

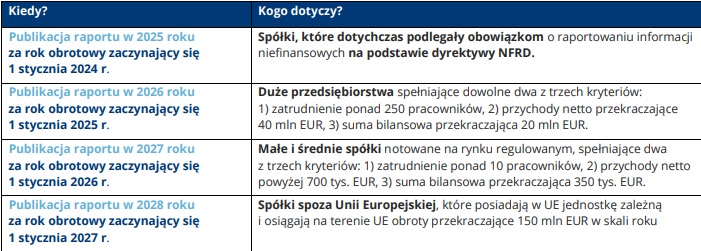

Nowe przepisy o sprawozdawczości w zakresie zrównoważonego rozwoju będą mieć zastosowanie do dużych przedsiębiorstw użyteczności publicznej zatrudniających ponad 500 pracowników, wszystkich dużych przedsiębiorstw zatrudniających ponad 250 pracowników i mających obrót w wysokości 40 mln EUR i do wszystkich przedsiębiorstw notowanych na rynkach regulowanych, z wyjątkiem mikroprzedsiębiorstw. Przedsiębiorstwa te odpowiadają również za ocenę informacji dotyczących ich jednostek zależnych.

Przepisy dotyczą też MŚP z uwzględnieniem ich specyfiki. Przez okres przejściowy mogą one skorzystać z odstępstwa: będą zwolnione ze stosowania dyrektywy do 2028 r.

Jeżeli chodzi o przedsiębiorstwa pozaeuropejskie, one także muszą przedstawiać sprawozdania ze zrównoważonego rozwoju, o ile generują w UE ponad 150 mln EUR przychodów netto ze sprzedaży i mają tu co najmniej jedną jednostkę zależną lub jeden oddział. Powinny one przedstawiać sprawozdania o swoim oddziaływaniu we wskazanych w dyrektywie kwestiach z zakresu środowiska, polityki społecznej i ładu korporacyjnego.

Opracowaniem standardów europejskich – na podstawie porad technicznych kilku agencji europejskich – zajmie się Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (EFRAG).